Пооперационная калькуляция себестоимости

(Activity Based Costing - ABC)

Ковалев Сергей Михайлович - |

|

Одной из основных задач управленческого учета является расчет себестоимости готовой и незавершенной продукции, а также стоимости обслуживания различных групп клиентов и рыночных сегментов. На основе этой информации менеджеры организации принимают наиболее важные управленческие решения о выборе продуктовой и ресурсной стратегии компании.

Традиционные бюджетные подходы оперируют со стоимостью потребленных в процессе деятельности ресурсов (материалы, зарплата, электроэнергия, аренда и т.д.). При подсчете себестоимости продукции, деталей и обслуживания клиентов стоимость потребленных ресурсов распределяется по этим объектам учета. Прямые затраты на материалы и труд разносятся легко в виду простой причинно-следственной связи между ними и объектами учета. Сложности возникают при разнесении накладных расходов.

Распределение накладных расходов при традиционном финансовом подходе основано на использовании различных баз распределения (объем, маржинальная прибыль, человеко-часы, машино-часы, киловатт-часы, площадь и т.д.). Применение пропорционального распределения затрат относительно любой из вышеперечисленных баз является приближением и искажает истинную себестоимость объектов учета, но, в свою очередь, является наиболее простым и удобным методом при ведении управленческого, финансового и бухгалтерского учета.

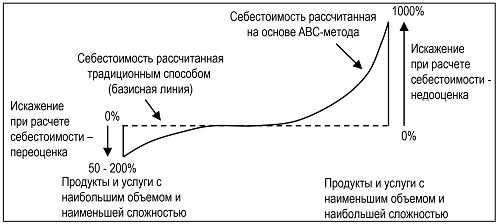

Реально в деятельности компании всегда существует непропорциональное поглощение затрат разными продуктами. Наиболее емкими из всей продуктовой группы оказываются продукты с наименьшим объемом и наибольшей сложностью. При применении традиционных финансовых методов они оказываются значительно недооцененными. Напротив, наименее емкими оказываются продукты с наибольшим объемом и наименьшей сложностью. При применении традиционных финансовых методов они оказываются, соответственно, переоцененными. При этом искажение себестоимости является пропорциональным доле накладных расходов в общей структуре затрат компании.

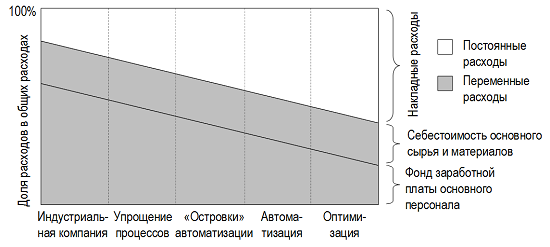

В последнее время, с учетом автоматизации деятельности компаний и внедрения современных форм управления, доля накладных расходов в общей структуре затрат компании возрастает и на сегодняшний день сравнима с величиной прямых затрат (см. рис. 1).

Рис. 1. Изменения структуры расходов компаний по мере их развития

Соответственно возрастают искажения себестоимости, рассчитываемой на основе традиционных бюджетных подходов, в результате чего компания может производить реально убыточные продукты и услуги, не зная об этом ввиду неточности управленческой информации.

В этом случае необходимо отказываться от применения пропорциональных методов распределения накладных расходов и использовать иные, более адекватные, модели распределения или установление причинно-следственной связи между затратами и продуктами.

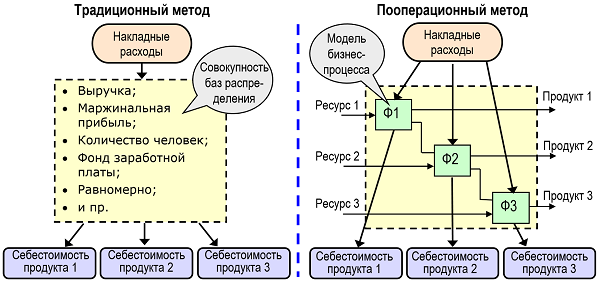

Наиболее корректные схемы распределения накладных расходов можно разработать на основе описания процессной деятельности компании, а именно, на основе детального описания бизнес-процессов. При этом затраты на выполнение каждой функции бизнес-процесса будут определяться на основе изучения потребляемых функциями ресурсов и их длительности. Себестоимость продукта или обслуживания клиента будет рассчитываться на основе вклада каждой функции процесса в создание данного продукта или обслуживание данного клиента.

Такой подход к расчету себестоимости называют пооперационным исчислением себестоимости - ABC (Activity Based Costing), см. рис. 2. При применении метода ABC искажение истинной себестоимости продуктов и обслуживания клиентов определяется точностью формализации и описания бизнес-процессов, точностью оценки стоимости функций, а также точностью разнесения стоимости функций по объектам учета.

Рис. 2. Различия в распределении накладных расходов при традиционном и пооперационном методах калькуляции себестоимости

Стоит обратить внимание, что при традиционном финансовом подходе суммарные накладные расходы не искажаются, происходит лишь перераспределение себестоимости между группой с наименьшим объемом и большей сложностью - недооцененной группой и группой с наибольшим объемом и меньшей сложностью - переоцененной группой как изображено на рис. 3.

Рис. 3. Перераспределение себестоимости в традиционном подходе

В случае, если ценообразование в компании происходит на основе метода - себестоимость плюс наценка, то по недооцененной группе продуктов могут быть убытки, а по переоцененным продуктом низкий оборот ввиду завышенной цены продажи и ввиду того, что у конкурентов, рассчитывающих себестоимость корректным способом цены устанавливаются ниже.

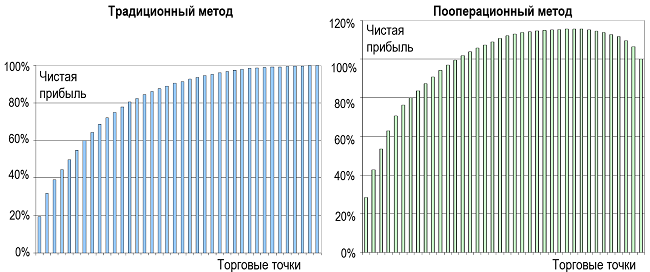

На рис. 4 показана чистая прибыль торговых точек, рассчитанная на основе традиционного подхода, применяемого ранее, и пооперационного метода, примененного впервые. На рисунке торговые точки расположены в порядке убывания приносимой ими чистой прибыли, а значение прибыли показано нарастающим итогом.

Рис. 4. Чистая прибыль торговых точек нарастающим итогом

Применение традиционного метода показало, что все торговые точки являются прибыльными. В этом случае в качестве базы разнесения накладных расходов использовалась маржинальная прибыль точки.

Расчет на основе пооперационного метода показал, что менее рентабельные точки являются причиной возникновения большей доли накладных расходов по сравнению с тем, что давал традиционных подход. Было выявлено, что ряд торговых точек является убыточным и "съедает" часть прибыли, заработанной другими. На графике это иллюстрирует поведение кривая нарастающей прибыли: она сначала поднимается выше отметки в сто процентов, а затем опускается до нее. Полученные результаты легли в основу принятия управленческих решений по совершенствованию бизнес-процесса продаж и развитию розничной сети компании.

Литература

- Ковалев С.М. "Функционально-стоимостной анализ бизнес-процессов".

- Ковалев С., Ковалев В.: "Настольная книга аналитика. Практическое руководство по проектированию бизнес-процессов и организационной структуры".

- БИТЕК: "Методика функционально-стоимостного анализа (ФСА) бизнес-процессов в системе Бизнес-инженер".