Разработка системы мотивации и оплаты труда (СМОТ)

структурных подразделений на основе KPI

Ковалев Сергей Михайлович - |

|

После разработки ключевых показателей работы структурных подразделений происходит их отслеживание и периодический контроль. В конце отчетного периода формируется отчет по выполнению показателей. В отчете по каждому показателю содержатся плановые и достигнутые значения, план-фактные отклонения, а также индексы выполнения показателей, рассчитываемые как отношение их фактического значения к плановому.

По показателям, отклонения которых превысили установленный порог, руководитель структурного подразделения должен провести анализ план-фактных отклонений. По результатам анализа определяются и анализируются причины отклонений и разрабатываются решения по их устранению. Процедура план-фактного анализа имеет большую ценность, так приводит к поиску правильных решений. К тому же она повышает мотивацию руководителей по реализации этих решений, потому что именно они их разработали.

Для повышения мотивации руководителей по выполнению поставленных показателей необходимо в компании внедрить различные процедуры стимулирования. Например, в одной компании в процессе управления персоналом была внедрена процедура управления карьерным ростом. В качестве основных критериев дальнейшего продвижения сотрудника по вертикальной или горизонтальной карьерной лестнице использовалась информация о достигнутых сотрудником показателях. Это дополнительно стимулировало персонал достигать поставленные цели.

В дополнение к этому современные западные и российские компании создают много других стимулирующих механизмов: соревнования отделов с последующим вынесением информации о достигнутых ими показателях на всеобщее обозрение, ведение досок почета, вручение грамот, вымпелов и различных отличительных знаков. Например, в одной российской компании в отделе, занимающемся регламентацией, начальник отдела на компьютеры сотрудников, разработавших регламент, наклеивал звездочку. Сотрудники-ассы, разработавшие не один десяток регламентов, имели соответствующее количество звездочек, что сильно стимулировало остальных сотрудников их догнать или хотя бы приблизиться к ним.

На практике существует и применяется большое количество инструментов нематериального стимулирования и мотивации. Тем не менее, значимым инструментом является финансовая мотивация, стимулирующая отделы достигать поставленные цели посредством включения ключевых показателей их работы в систему оплаты труда.

В различных компаниях системы оплаты труда строятся различными способами, имеют различные формулы расчета базового оклада и дополнительного вознаграждения. Тем не менее, их объединяет одно. Помимо фиксированного оклада сотрудник имеет переменную часть, которая рассчитывается на основе показателей его работы. При этом каждый показатель имеет свой вес, согласно которому определяется его вклад в переменную часть, которая далее будет называться премией.

Между показателями, за которые сотрудник отвечает и которые включаются в оплату его труда, существует два различия.

Первое различие связано с тем, что в систему оплаты включаются не все показатели, за которые сотрудник несет ответственность. Это происходит по причине того, что иначе формула расчета премии получится большой, что усложнит ее расчеты, ухудшит понимание сотрудником того сколько и за что он получил, и, как следствие, снизит эффективность мотивации. Вторая причина связана с тем, что некоторые показатели могут быть "мягкими" и измеряться немного субъективно. Включение в систему оплаты труда таких показателей без большой на то необходимости не рекомендуется, так как это может вызвать демотивацию сотрудников в связи с недопониманием методики их расчета и недоверием к полученным цифрам.

Второе различие мотивационных показателей и показателей, за которые сотрудник отвечает связано с тем, что в оплату труда могу включаться показатели более высокого уровня, за которые сотрудник или руководитель нести ответственность не может. Например, в одной производственной компании менеджеры по продажам коммерческого департамента получали премию, основная часть которой зависела от выполнения ими индивидуальных планов продаж. Оставшаяся часть премии зависела от общих коллективных показателей департамента - выполнение планов продаж по отделам и департаменту в целом. За достижение общих показателей департамента не один менеджер по продажам отвечать не мог, так как это было зоной ответственности коммерческого директора. Тем не менее, они могли влиять и вносить свой небольшой вклад в достижение общих показателей, как за счет лучшей индивидуальной работы, так и за счет эффективного взаимодействия и содействия друг другу в комплексных продажах. Именно на стимулирование этого элемента и была нацелена остальная часть премии, рассчитываемая на основе общих показателей работы департамента.

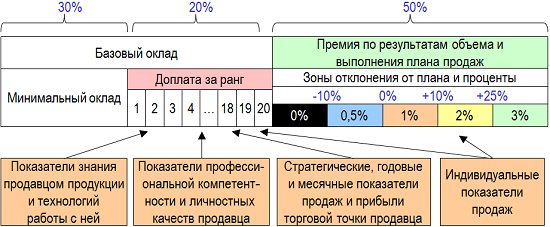

В предыдущих разделах был рассмотрен пример оптимизации бизнес-процессов и оргструктуры компании, занимающейся производством и продажей аудио-видео продукции и торгового оборудования. Еще одним из примененных методов повышения эффективности в этой компании была разработка ключевых показателей структурных подразделений и системы оплаты труда на их основе. На рис. 1 приведен пример системы оплаты труда для менеджеров по продажам торговой компании.

Рис. 1. Пример системы оплаты труда менеджеров по продажам

Система оплаты труда менеджеров по продажам складывалась из месячного базового оклада, премии заработанной по результатам месяца и месячных штрафов. Базовый оклад состоял из фиксированного минимального оклада и переменной доплаты за ранг.

Доплата за ранг могла быть изменена по инициативе продавца не чаще одного раза в квартал. В случае если продавец считал, что за прошедший период он повысил свои знания и опыт, то он мог пройти аттестацию и получить более высокий ранг и соответствующую доплату за него. Величина ранга могла быть от 1 до 20 и определялась аттестационной комиссией, состоящей из сотрудников службы персонала, и в первую очередь зависела от знания продавцом продуктовой линейки, а также от результатов работы, которые продавец показал ранее.

Премия по результатам месяца рассчитывалась как процент от объема индивидуальных продаж. При этом сам процент был плавающим, и его величина определялась по шкале выполнения плана продаж, показанной на рис. 1. Для разных торговых точек величины процентов и шкала, связывающая их с выполнением плана продаж, были различными.

И последняя отрицательная часть мотивации была представлена штрафами за невыполнение стандартов работы продавцов. Такие стандарты были разработаны и содержали требования по ношению фирменной формы одежды, поддержанию чистоты на торговых точках, внешнему виду продавцов и т.д. В течение месяца на каждой торговой точке проводился контроль, обнаруженные нарушения фиксировались и на их основе в конце месяца рассчитывались штрафы.

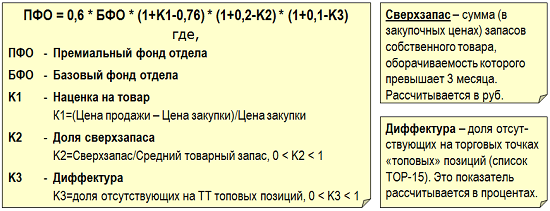

Следующий пример построения системы оплаты труда на основе ключевых показателей работы структурного подразделения относится к отделу закупок той же самой компании. На рис. 2 приведен пример метода расчета премиального фонда отдела закупок торговой компании.

Из всех ключевых показателей отдела закупок для расчета премиальной части были взяты три наиболее значимых и объективно рассчитываемых показателя.

Первый показатель назывался наценкой на товар и рассчитывался как отношение разницы средних цен продаж и закупок к средней закупочной цене. Этот показатель характеризовал маржинальную прибыль, заработанную на перепродаже товара, и прямым образом влиял на чистую прибыль компании. Так как в рассматриваемой компании цена продаж устанавливалась от рынка, то в краткосрочной перспективе на маржинальную прибыль мог влиять только отдел закупок за счет обеспечения более дешевых закупочных цен. Его влияние на прибыль компании измерялось через показатель наценки, и было включено в формулу расчета премии. При расчете премиальной части в формуле для наглядности явным образом показаны нормативы по трем показателем. Из рис. 2 видно, что по показателю наценки стандартный норматив составляет 0,76. Это означает, что если отдел закупок закупит товар дешевле и обеспечит наценку, например, 0,78, то разница между фактом и нормативом будет больше нуля и составит 0,2. В таком случае общее значение первой скобки в формуле будет больше единицы и составит 1,02, что в свою очередь скорректирует стандартный премиальный фонд отдела в большую сторону. При фактической наценке меньше норматива значение первой скобки формулы будет меньше единицы и даст корректировку стандартной премии в обратную, меньшую сторону.

Рис. 2. Расчет премиального фонда отдела закупок

Второй показатель, включенный в систему оплаты труда, называется сверхзапасом и измеряет лишний товар, который отдел закупок закупил. Лишний товар "связывает" денежные средства компании, а также приводит к большим дополнительным расходам на учет товара, его хранение и аренду складских площадей. В этой компании ситуация со сверхзапасом усугублялась тем, что товарный запас обесценивался со временем. Чем больше аудио-видео продукции лежало на складе, тем дешевле ее приходилось распродавать впоследствии. Поэтому большой сверхзапас приводил к большим финансовым расходам компании, и его нужно было уменьшать до разумных пределов. Из рис. 2 видно, что таким разумным пределом, который был взят за норматив была величина 0,2, означавшая, что стандартная доля сверхзапаса составляет 20% от всех товарных запасов.

И последний, третий показатель диффектуры, включенный в систему оплаты труда также характеризует структуру товарного запаса, но с обратной стороны. Он измеряет долю отсутствующего товара на полках магазинов, который пользуется наивысшим спросом. Большая диффектура или отсутствие ходового товара приводили как к упущенной выгоде, так и к ухудшению других ключевых показателей компании, например, удовлетворенности и лояльности потребителя. В формуле расчета премиального фонда отдела закупок также явным образом показан норматив по показателю диффектуры, который составляет 0,1 или 10%.

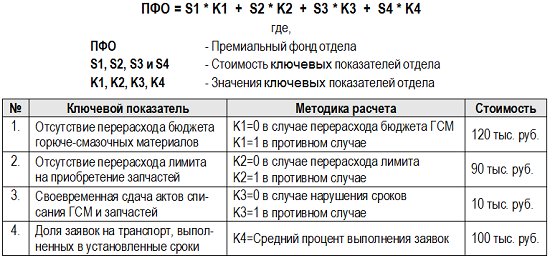

Следующий пример построения системы оплаты труда на основе ключевых показателей относится к транспортному отделу производственной компании (см. рис. 3). В отличие от вышеприведенных примеров метод расчета премиального фонда для транспортного отдела обладает следующей особенностью.

По четырем значимым показателям, включенным в систему оплаты труда, назначена стоимость, которую отдел получит, если полностью выполнит этот показатель. В случае, если выполнение не будет стопроцентным, происходит корректировка объявленной стоимости по заранее доведенной до сотрудников отдела формуле. Например, показатели К1, K2 и K3 корректировались просто, но жестко. В случае их невыполнения отдел полностью лишался премиальных частей по этим показателям. Другими словами, эти три показателя принимали всего лишь два значения: 1 - в случае выполнения и 0 - в обратном случае. Последний показатель К4 "Доля заявок на транспорт, выполненных в установленные сроки" измерялся по непрерывной шкале и в отличие от первых трех принимал много других промежуточных значений между 0 и 1. Поэтому сумма, объявленная за его стопроцентное выполнение, просто корректировалась на фактическое значение показателя.

Рис. 3. Расчет премии транспортного отдела

В трех вышеприведенных примерах в систему оплаты труда включались не все показатели структурного подразделения, а только 3-4 наиболее значимых и объективно рассчитываемых. В случае необходимости в систему оплаты труда можно включить и все ключевые показатели отдела. Для этого специалистами по системе показателей предлагается следующая схема.

По каждому ключевому показателю отдела заранее устанавливается вес, сумма которых должна составить 1 или 100%. В конце отчетного периода по каждому показателю рассчитывается индекс его выполнения, представляющий отношение фактически достигнутого значения к запланированному. Например, если отдел продаж запланировал продать продукции на 100 руб., а в конце месяца фактические продажи составили 92 руб., то индекс выполнения показателя продаж составляет 0,92 или 92%. В итоге индексы выполнения (ИВ) по всем показателям структурного подразделения умножаются на их веса и все это складывается вместе. Полученный средневзвешенный индекс называют интегральным индексом результативности структурного подразделения за отчетный период. После этого выполняется последняя операция по расчету премии. Заранее определенная стандартная величина премии корректируется на интегральный индекс результативности путем умножения. Например, если отделу продаж заранее определили премию в размере 100 000 руб., а интегральный индекс их работы составил 0,92, то величина премии, которая им причитается составит 92 000 руб. В общем случае по некоторым показателям отдела индекс может быть больше единицы, и в таком случае интегральный индекс также может стать больше единицы, и стандартная премия в таком случае должна быть скорректирована в большую сторону.

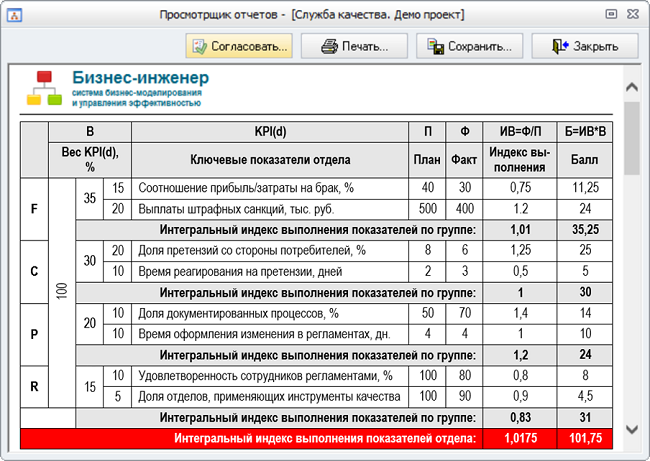

На рис. 4 приведен пример вычисления интегрального индекса результативности работы структурного подразделения на примере службы качества производственного предприятия.

Интегральный индекс результативности работы службы качества составил значение чуть больше одного и равняется 1,0175. Это означает, что служба в целом справилась с плановым заданием и даже его немного перевыполнила. В случае если им заранее был объявлен премиальный фонд в размере 100 000 руб., фактическая премия, вычисляемая по формуле 100 000 руб.*1,0175 и должна составить 101 750 руб.

Рис. 4. Расчет интегрального индекса результативности работы службы качества

Из приведенной расчетной таблицы видно, что интегральный индекс также можно рассчитывать по отдельным группам показателей, что позволяет определить вклад каждой группы в общий результат работы отдела. Например, из приведенного примера видно, что служба качества по финансовым показателям сработала практически в план - интегральный индекс по группе финансовых показателей составил 1,01. По группе клиентских показателей выполнение плана стопроцентное. Процессная группа показателей интегрально превысила план на 0,2 и интегральный показатель составил 1,2. А вот группа ресурсных показателей отстала, и интегральный индекс результативности по ней составил 0,83.

Приведенные расчеты также показывают, что положительный вклад в интегральный индекс результативности службы качества внесла работа по выполнению процессных показателей, а отрицательный вклад - работа в области ресурсов. Далее из табл. 5.25 видно, что это связано с тем, что структурные подразделения компании пока не на 100% удовлетворены нормативными документами и не все из них применяют в своей повседневной деятельности инструменты качества.

Литература

- Ковалев С., Ковалев В.: "Настольная книга аналитика. Практическое руководство по проектированию бизнес-процессов и организационной структуры".

- Роберт С. Каплан, Дейвид П. Нортон: "Сбалансированная система показателей: от стратегии к действию".

- Роберт С. Каплан, Дейвид П. Нортон: "Организация, ориентированная на стратегию. Как в новой бизнес среде преуспевают организации, применяющие сбалансированную систему показателей".

- Роберт Каплан, Дейвид Нортон: "Стратегические карты".

- Нили Э., Адамс К., Кеннерли М.: "Призма эффективности: Карта сбалансированных показателей для измерения успеха в бизнесе и управления".

- Мейер М.В.: "Оценка эффективности бизнеса: Что будет после Balanced Scorecard?".

- Пол Р. Нивен: "Сбалансированная система показателей: шаг за шагом".

- Нильс Горан Оливе, Анна Сьостранд: "Сбалансированная система показателей".

Используемое программное обеспечение

- Бизнес-инженер - система бизнес-моделирования, разработки регламентирующих документов,

HR-инжиниринга и управления эффективностью.